管理業務主任者試験 令和3年試験 問49

問49

マンション管理業者が行うマンション管理適正化法第76条の規定に基づく管理組合の財産の分別管理に関する次の記述のうち、マンション管理適正化法によれば、適切なものを全て含む組合せはどれか。

- マンション管理業者は、管理組合から委託を受けて管理する修繕積立金等については、自己の固有財産及び他の管理組合の財産と分別して管理しなければならない。

- マンション管理業者は、同法施行規則第87条第2項第1号ハに定める方法により収納・保管口座で修繕積立金等金銭を管理する場合にあっては、マンションの区分所有者等から徴収される1月分の修繕積立金等金銭の合計額以上の額につき有効な保証契約を締結していなければならない。

- マンション管理業者は、修繕積立金等金銭を管理するにあたり、管理組合に管理者等が置かれていない場合で管理者等が選任されるまでの比較的短い期間に限り保管する場合を除き、保管口座又は収納・保管口座に係る管理組合等の印鑑、預貯金の引出用のカードその他これらに類するものを管理してはならない。

- 保管口座とは、マンションの区分所有者等から徴収された修繕積立金を預入し、又は修繕積立金等金銭若しくは管理組合又はマンションの区分所有者等から受領した管理費用に充当する金銭の残額を収納口座から移し換え、これらを預貯金として管理するための口座であって、管理組合等を名義人とするものをいう。

- ア・ウ

- イ・エ

- ア・ウ・エ

- ア・イ・ウ・エ

広告

広告

正解 3

問題難易度

肢17.6%

肢22.3%

肢376.1%

肢414.0%

肢22.3%

肢376.1%

肢414.0%

分野

科目:4 - マンション管理適正化法細目:5 - 財産の分別管理

解説

管理組合の修繕積立金等金銭は、自己の財産及び他の管理組合の財産と分別管理しなければなりません。適正化法施行規則が定める方法には、イ方式、ロ方式、ハ方式の3つがあります。

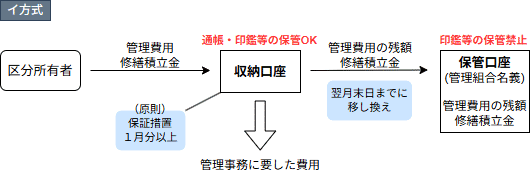

- イ方式

- 管理費用と修繕積立金を「収納口座」に全額入金し、翌月末に修繕積立金を「保管口座」へ移す

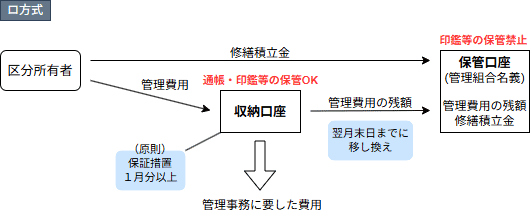

- ロ方式

- 管理費用は「収納口座」、修繕積立金は直接「保管口座」へ入金する

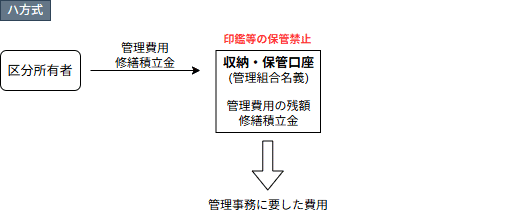

- ハ方式

- 収納・保管を管理組合名義の同一口座(収納・保管口座)で行う

- 適切。マンション管理業者は、管理組合から委託を受けて管理する修繕積立金等金銭(有価証券を含む)を整然と管理する方法により、自己の固有財産及び他の管理組合の財産と区分して管理しなければなりません(適76条)。具体的には、イ方式、ロ方式、ハ方式の3つの方法のいずれかによる管理が求められます。

マンション管理業者は、管理組合から委託を受けて管理する修繕積立金その他国土交通省令で定める財産については、整然と管理する方法として国土交通省令で定める方法により、自己の固有財産及び他の管理組合の財産と分別して管理しなければならない。

- 不適切。ハ方式は、収納・保管を管理組合名義の同一口座(収納・保管口座)で行う方式です。収納・保管口座についてはマンション管理業者による印鑑等の保管が禁止されており、組合財産の毀損リスクがないため、保証契約の締結は不要とされています(適規87条3項)。

マンション管理業者は、前項第一号イ又はロに定める方法により修繕積立金等金銭を管理する場合にあっては、マンションの区分所有者等から徴収される一月分の修繕積立金等金銭又は第一項に規定する財産の合計額以上の額につき有効な保証契約を締結していなければならない。ただし、次のいずれにも該当する場合は、この限りでない。

- 適切。保管口座、収納・保管口座については、管理業者が印鑑等を保管することは原則禁止されています。ただし、管理組合に管理者等が置かれていない場合において、管理者等が選任されるまでの比較的短い期間に限り保管するときを除きます(適規87条4項1号)。

マンション管理業者は、第二項第一号イからハまでに定める方法により修繕積立金等金銭を管理する場合にあっては、保管口座又は収納・保管口座に係る管理組合等の印鑑等を保管してはならない。ただし、次に掲げる場合は、この限りでない。

一 当該管理組合に管理者等が置かれていない場合において、管理者等が選任されるまでの比較的短い期間に限り保管する場合 - 適切。保管口座とは、「マンションの区分所有者等から徴収された修繕積立金を預入し、又は修繕積立金等金銭及び管理費用の残額を収納口座から移し換え、これらを預貯金として管理するための口座であって、管理組合等を名義人とするもの」をいいます(適規87条6項2号)。保管口座は管理組合等の名義となること、またマンション管理業者による印鑑等の保管が原則として禁止される点が重要です。

保管口座 マンションの区分所有者等から徴収された修繕積立金を預入し、又は修繕積立金等金銭若しくは第一項に規定する財産の残額(第二項第一号イ若しくはロに規定するものをいう。)を収納口座から移し換え、これらを預貯金として管理するための口座であって、管理組合等を名義人とするものをいう。

広告

広告