最新情報

6月5日令和8年試験の実施要領が公開されました。

⇱令和8年度 管理業務主任者試験 実施要領(PDF)

6月16日平成27年から令和7年度までの11年分・550問について解説の追加が完了しました。

6月16日建物・設備 - 建築関連法令(22問)の解説を公開しました。

6月10日建物・設備 - 建築基準法(21問)の解説を公開しました。

6月6日個別の過去問題ページに選択肢ごとの類題データを追加しました。

5月22日管理実務 - その他各種法令(15問)の解説を公開しました。

5月21日管理実務 - 住宅に係る法令(15問)の解説を公開しました。

5月20日建物・設備 - 建物(24問)の解説を公開しました。

5月18日建物・設備 - 設備(29問)の解説を公開しました。

5月15日建物・設備 - 長期修繕計画ガイドライン(23問)の解説を公開しました。

5月14日標準管理規約・円滑化法について令和8年試験対応が完了しました。

5月5日区分所有法について令和8年試験対応が完了しました。

4月30日建物・設備 - 修繕積立金ガイドライン(4問)の解説を公開しました。

4月29日管理実務 - 滞納対策(24問)の解説を公開しました。

4月25日管理実務 - 不動産契約に係る法令(25問)の解説を公開しました。

4月15日管理実務 - 統計・データ等(5問)の解説を公開しました。

4月14日適正化法 - その他の業務上の規制(13問)の解説を公開しました。適正化法は全問完成です。

4月13日適正化法 - 定義・基本方針(11問)の解説を公開しました。

4月9日適正化法 - 財産の分別管理(8問)の解説を公開しました。これで解説済の問題数が300問を超えました。

4月8日適正化法 - 重要事項説明書・契約時書面(11問)の解説を公開しました。

4月6日適正化法 - 標準管理委託契約書(42問)の解説を公開しました。

3月30日適正化法 - 管理業務主任者(8問)の解説を公開しました。

3月26日適正化法 - マンション管理業(4問)の解説を公開しました。

3月24日管理実務 - 税務・会計(34問)の解説を公開しました。

2025年

12月9日令和7年試験問題を掲載しました。

11月20日PC表示のサイドメニューを開閉できる仕組みに変更しました。

10月9日問題文にマーカーや下線を引ける機能を追加しました。サイト設定で有効・無効やカスタマイズの設定が可能です。

9月15日問題ごとにレベルと利用者の回答割合のデータを表示する機能を追加しました。

9月3日区分所有法等 - 建替え円滑化法(5問)の解説を公開しました。

9月2日区分所有法等 - 判例問題(10問)の解説を公開しました。

9月1日標準管理規約 - 団地型・複合用途型(7問)、総合問題(3問)の解説を公開しました。

8月30日標準管理規約 - 会計・費用の負担(16問)の解説を公開しました。

8月27日標準管理規約 - 理事会・総会(17問)の解説を公開しました。

7月31日標準管理規約 - 管理組合(14問)の解説を公開しました。

7月27日標準管理規約 - 用法・管理(10問)の解説を公開しました。

7月24日標準管理規約 - 専有部分・共用部分(6問)の解説を公開しました。

7月22日民法 - 不法行為等(5問)、相続(4問)、総合問題(1問)の解説を公開しました。

7月21日民法 - 契約(17問)の解説を公開しました。

7月19日民法 - 債権・保証(9問)の解説を公開しました。

7月18日民法 - 物権・時効(11問)の解説を公開しました。

7月17日民法 - 総則・意思表示(12問)の解説を公開しました。

6月13日区分所有法等 - 団地(4問)の解説を公開しました。

6月1日目に優しく、眼精疲労の軽減効果が期待できるベージュ系のテーマカラーを追加しました。サイト設定のページから端末ごとに設定できます。

5月23日区分所有法等 - 復旧・建替え(3問)の解説を公開しました。

5月22日区分所有法等 - 規約・集会(15問)の解説を公開しました。

5月21日区分所有法等 - 管理者・管理組合法人(10問)の解説を公開しました。

3月8日管理人が令和6年試験に合格したことを機に開設しました。本サイトはAI利用と人間によるファクトチェックによるハイブリッドで価値提供を目指す新機軸のサイトとなる予定です。

▼すべて表示する

管理業務主任者 過去問一問一答

- 登記記録の甲区及び乙区に記録する登記事項がない場合には、甲区及び乙区は作成されず、所有権の登記がない不動産(規約共用部分である旨の登記又は団地規約共用部分である旨の登記がある建物を除く。)については、表題部に所有者の氏名又は名称及び住所並びに所有者が2人以上であるときはその所有者ごとの持分が記録される。

- 敷地権付き区分建物において、表題部所有者から所有権を取得した者が、所有権の保存の登記を申請するときは、当該敷地権の登記名義人の承諾を得なければならない。

- 仮登記の登記権利者は、登記義務者の承諾書を添付して、単独で仮登記を申請することができる。

- 処分禁止の仮処分、差押え、所有権の買戻権の登記は、登記記録の権利部の乙区に記録される。

- 正しい。所有権の登記がされていない不動産については、権利部の甲区及び乙区は作成されません。この場合、所有者の氏名・住所が表題部に記録され、所有者が複数いるときは各共有者の持分も併せて記録されます(不27条3号)。ただし、規約共用部分の登記については除かれます。

土地及び建物の表示に関する登記の登記事項は、次のとおりとする。

・・・

所有権の登記がない不動産(共用部分(区分所有法第四条第二項に規定する共用部分をいう。以下同じ。)である旨の登記又は団地共用部分(区分所有法第六十七条第一項に規定する団地共用部分をいう。以下同じ。)である旨の登記がある建物を除く。)については、所有者の氏名又は名称及び住所並びに所有者が二人以上であるときはその所有者ごとの持分 - 正しい。区分建物については、表題部所有者から所有権を取得した者も、自ら所有権の保存登記を申請することができます。この際、当該建物が敷地権付き区分建物である場合には、申請にあたり、敷地権の登記名義人の承諾が必要です(不74条2項)。

敷地権の登記名義人の承諾を求めるのは、土地の権利者の関与なく敷地権が移転してしまう事態を防止する趣旨によるものであり、この点において共同申請の原則に準じた取扱いがなされています。区分建物にあっては、表題部所有者から所有権を取得した者も、前項の登記を申請することができる。この場合において、当該建物が敷地権付き区分建物であるときは、当該敷地権の登記名義人の承諾を得なければならない。

- 正しい。仮登記は、予備的な登記ということで、共同申請の原則が一部緩和されており、①仮登記の登記義務者の承諾があるとき、②裁判所から仮登記を命ずる処分がでたときは、仮登記の登記権利者が単独で申請することができます(不動産登記法107条1項)。単独申請では、申請情報の一つとして「仮登記の登記義務者が作成した承諾を証する情報」を添付する必要があります。

仮登記は、仮登記の登記義務者の承諾があるとき及び次条に規定する仮登記を命ずる処分があるときは、第六十条の規定にかかわらず、当該仮登記の登記権利者が単独で申請することができる。

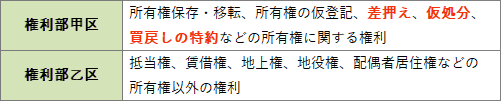

- [誤り]。乙区ではありません。登記記録の権利部は、所有権に関する権利を記載する「甲区」と、所有権以外の権利を記載する「乙区」に区分されます(不規4条4項)。所有権の仮登記・仮差押え登記は所有権に関する権利であるため、記載される場所は甲区です。

権利部は、甲区及び乙区に区分し、甲区には所有権に関する登記の登記事項を記録するものとし、乙区には所有権以外の権利に関する登記の登記事項を記録するものとする。