管理業務主任者試験 令和7年試験 問12

問12

甲管理組合における以下の活動に関し、令和8年3月分の仕訳として、最も適切なものはどれか。ただし、会計処理は毎月次において発生主義の原則によって処理されているものとする。

(管理組合の会計年度:毎年4月1日から翌年3月31日まで)

活動

(管理組合の会計年度:毎年4月1日から翌年3月31日まで)

活動

- 令和8年2月末日までに普通預金口座に入金された管理費・修繕積立金

(内訳)

① 令和8年3月分管理費 2,700,000円

② 令和8年3月分修繕積立金 700,000円

合計 3,400,000円 - 令和8年3月1日から3月末日までに普通預金口座に入金された管理費

(内訳)

① 令和8年2月以前分 120,000円

② 令和8年3月分 30,000円

③ 令和8年4月分 2,800,000円

合計 2,950,000円 - 令和8年3月1日から3月末日までに普通預金口座に入金された修繕積立金

(内訳)

① 令和8年2月以前分 40,000円

② 令和8年3月分 10,000円

③ 令和8年4月分 950,000円

合計 1,000,000円 - 令和8年3月末日までに普通預金口座に入金されていない管理費・修繕積立金

(内訳)

① 令和8年3月分管理費 30,000円

② 令和8年3月分修繕積立金 10,000円

合計 40,000円

広告

広告

正解 4

問題難易度

肢12.4%

肢211.9%

肢39.1%

肢476.6%

肢211.9%

肢39.1%

肢476.6%

分野

科目:5 - 管理実務細目:2 - 税務・会計

解説

〔アについて〕本来3月に入金されるべき金額が、2月に入金されています。この入金は前受金として計上されているため、収入計上月に前受金を収益科目に振り替えます。

| 借方 | 貸方 |

|---|---|

前受金340万円 | 管理費収入 修繕積立金収入270万円 70万円 |

まず295万円の入金があったため、借方には普通預金295万円が入ります。2月以前分は未収入金の回収に当たるため、未収入金を普通預金に振り替えます。3月分はそのまま管理費収入とします。4月分は収益の先受けであるため前受金として処理します。

| 借方 | 貸方 |

|---|---|

普通預金295万円 | 未収入金 管理費収入 前受金12万円 3万円 280万円 |

まず100万円の入金があったため、借方には普通預金100万円が入ります。イと同じく、2月以前分は未収入金の回収に当たるため、未収入金を普通預金に振り替えます。3月分はそのまま修繕積立金収入とします。4月分は前受金として処理します。

| 借方 | 貸方 |

|---|---|

普通預金100万円 | 未収入金 修繕積立金収入 前受金4万円 1万円 95万円 |

本来3月に入金される予定であった金額が未だ入金されていませんが、収益については3月分として計上し、その金額は未収入金として処理します。

| 借方 | 貸方 |

|---|---|

未収入金4万円 | 管理費収入 修繕積立金収入3万円 1万円 |

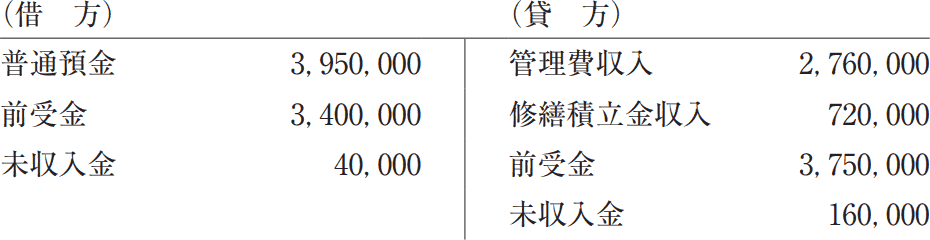

| 借方 | 貸方 |

|---|---|

普通預金 前受金 未収入金395万円 340万円 4万円 | 管理費収入 修繕積立金収入 前受金 未収入金276万円 72万円 375万円 16万円 |

広告

広告