管理業務主任者試験 令和7年試験 問9

問9

次の記述のうち、消費税法によれば、管理組合が当課税期間において、必ず消費税の課税事業者となるものはいくつあるか。

- 基準期間における甲管理組合の敷地の一部貸出による組合員以外の第三者からの賃料収入は980万円、その他、組合員以外の第三者からの駐車場使用料収入は120万円であり、特定期間における当該敷地の一部貸出による組合員以外の第三者からの賃料収入は460万円、その他、組合員以外の第三者からの駐車場使用料収入は42万円であったが、特定期間における甲管理組合採用の職員に対する給与等支払額は1,050万円であった。

- 基準期間における乙管理組合の全収入は2,974万円であり、その内訳は、管理費等収入が2,400万円、駐車場使用料収入が550万円(組合員以外の第三者からのもの120万円を含む。)、専用庭使用料収入が24万円であったが、基準期間以降についても同額の収入構成であった。

- 基準期間における丙管理組合の課税売上高は980万円であり、特定期間における課税売上高は1,050万円であったが、特定期間における丙管理組合採用の職員に対する給与等支払額は550万円であった。

- 基準期間における丁管理組合の課税売上高は850万円、特定期間における課税売上高は1,450万円であったが、特定期間における丁管理組合採用の職員に対する給与等支払額は1,250万円であった。

- 一つ

- 二つ

- 三つ

- 四つ

広告

広告

正解 1

問題難易度

肢159.0%

肢229.0%

肢37.9%

肢44.1%

肢229.0%

肢37.9%

肢44.1%

分野

科目:5 - 管理実務細目:2 - 税務・会計

解説

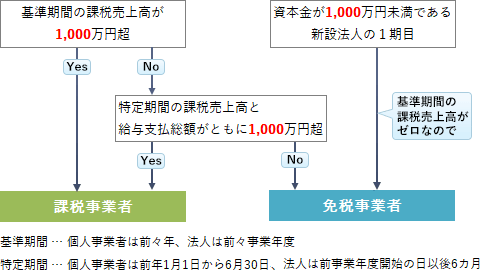

基準期間の課税売上高が1,000万円を超える事業者は、消費税の課税事業者となります。ただし、基準期間の課税売上高が1,000万円以下であっても、特定期間の課税売上高及び給与等支払額がともに1,000万円を超える場合には、課税事業者となります。以上の課税事業者・免税事業者の判定をチャート化したものが下図です。

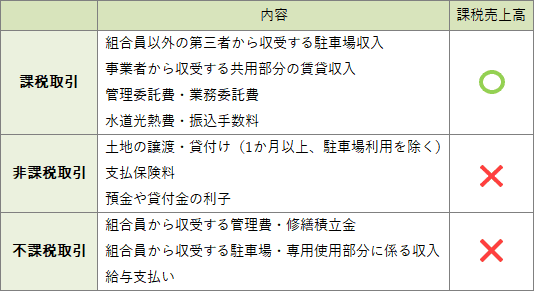

- 課税事業者とならない。土地の貸付は原則として非課税取引のため、基準期間の課税売上高は、第三者からの駐車場使用料収入120万円のみです。また特定期間については、課税売上高は第三者からの駐車場使用料収入42万円、給与等支払額は1,050万円です。

基準期間の課税売上高は1,000万円以下であり、特定期間の課税売上高も1,000万円以下のため、原則として免税事業者となります。土地の貸付の用途によっては課税売上高となる可能性もありますが、必ず課税事業者となるわけではありません。 - 課税事業者とならない。課税売上高は、基準期間・特定期間ともに第三者からの駐車場使用料収入120万円のみです。基準期間の課税売上高は1,000万円以下であり、特定期間の課税売上高も1,000万円以下のため、原則として免税事業者となります。

- 課税事業者とならない。基準期間の課税売上高は1,000万円以下であり、特定期間についても給与等支払額が1,000万円以下のため、原則として免税事業者となります。

- 課税事業者となる。基準期間の課税売上高は1,000万円以下ですが、特定期間における課税売上高・給与等支払額がともに1,000万円を超えるため、必ず課税事業者となります。

広告

広告