管理業務主任者試験 令和6年試験 問9

問9

管理組合の活動に係る税務の取扱いに関する次の記述のうち、不適切なものはいくつあるか。

- 消費税法上、消費税の納税義務者は事業者とされ、法人格を有しない管理組合及び管理組合法人も納税義務者となる。

- 消費税法上、管理組合が、組合員との駐車場使用契約に基づき収受した使用料は、不課税取引として課税対象とはならない。

- 消費税法上、管理組合の収入のうち、修繕積立金に係る預金から生じた受取利息は、課税取引として課税対象となる。

- 法人税法上、管理組合法人が、その共用部分を看板設置のために事業者に賃貸することは、収益事業に該当する。

- 一つ

- 二つ

- 三つ

- 四つ

正解 1

問題難易度

肢164.2%

肢226.8%

肢37.7%

肢41.3%

肢226.8%

肢37.7%

肢41.3%

分野

科目:5 - 管理実務細目:2 - 税務・会計

解説

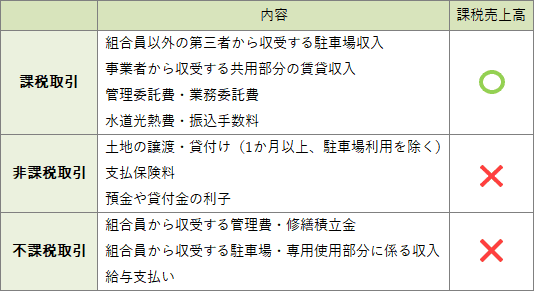

- 適切。消費税は、国内で事業者が行った資産の譲渡等を課税対象とします。消費税法における「事業者」とは個人及び法人を指し、法人格を有しない管理組合(人格のない社団等)は法人とみなされるため、管理組合法人・法人格を有しない管理組合のいずれも事業者として納税義務者となります。

- 適切。駐車場使用料収入のうち、組合員から収受するものは営業活動に当たらないため、消費税法上の不課税取引とされています。これに対し、組合員以外の者に対する貸付けに係るものは消費税の課税対象となります。

- 不適切。預貯金や貸付金の利子は、消費税法上では非課税とされています。消費税は、財貨やサービスの流れを通して消費に負担を求める税であるため、利子の他にも保証料・信託報酬・保険料・保険金・信託の収益分配金など資金の流れに関する取引も、非課税取引として扱われます。

- 適切。マンションの共用部分を看板や携帯基地局の設置場所として事業者に賃貸する行為は、収益事業(不動産貸付業)に該当します。法人格を有しない管理組合(人格なき社団)・管理組合法人(公益法人)は、収益事業から得た所得に対してのみ法人税が課税されます。