管理業務主任者試験 令和3年試験 問15

問15

管理組合における以下の①~③の活動に関し、令和8年3月分の仕訳として最も適切なものは、次の1~4のうちどれか。ただし、会計処理は毎月次において発生主義の原則によって処理されているものとする。

(管理組合の会計年度:毎年4月1日から翌年3月31日まで)

活動

令和8年3月中の管理組合の普通預金の入金の内訳は、次の①~③の通りである。

(管理組合の会計年度:毎年4月1日から翌年3月31日まで)

活動

令和8年3月中の管理組合の普通預金の入金の内訳は、次の①~③の通りである。

- 令和8年2月以前分

管理費収入

1月分 100,000円

2月分 150,000円

計 250,000円

修繕積立金収入

1月分 10,000円

2月分 20,000円

計 30,000円 - 令和8年3月分

管理費収入 3月分 250,000円

修繕積立金収入 3月分 50,000円

計 300,000円 - 令和8年4月分

管理費収入 4月分 2,500,000円

修繕積立金収入 4月分 500,000円

計 3,000,000円

広告

広告

正解 1

問題難易度

肢191.1%

肢21.4%

肢34.8%

肢42.7%

肢21.4%

肢34.8%

肢42.7%

分野

科目:5 - 管理実務細目:2 - 税務・会計

解説

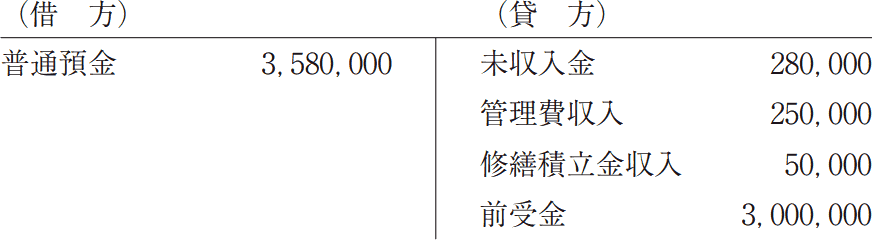

〔①について〕本来2月以前に入金されるべき金額が、3月に入金されています。この金額は未収入金として計上されているため、入金された月に未収入金を普通預金に振り替えます。

| 借方 | 貸方 |

|---|---|

普通預金28万円 | 未収入金28万円 |

3月分の収益が当月に入金されているため、そのまま収益科目として計上します。

| 借方 | 貸方 |

|---|---|

普通預金30万円 | 管理費収入 修繕積立金収入25万円 5万円 |

次月以降に発生する収益を先受けする形になるため、前受金として処理します。

| 借方 | 貸方 |

|---|---|

普通預金300万円 | 前受金300万円 |

| 借方 | 貸方 |

|---|---|

普通預金358万円 | 未収入金 管理費収入 修繕積立金収入 前受金28万円 25万円 5万円 300万円 |

広告

広告