管理業務主任者試験 平成30年試験 問16

問16

次のうち、消費税法によれば、管理組合が当課税期間において、必ず消費税の課税事業者となるものはどれか。

- 基準期間における管理組合が運営する売店の売上高は820万円、組合員以外の第三者からの駐車場使用料収入は120万円であり、特定期間の当該売店の売上高は750万円、組合員以外の第三者からの駐車場使用料収入は60万円であったが、特定期間の給与等支払額は1,025万円であった。

- 基準期間における管理組合の全収入は1,120万円で、その内訳は、管理費等収入が950万円、駐車場使用料収入が145万円(組合員以外の第三者からのもの28万円を含む)、専用庭使用料収入が25万円であったが、基準期間以降についても、同額の収入構成であった。

- 基準期間における管理組合の課税売上高は890万円、特定期間の課税売上高は1,020万円であったが、特定期間の給与等支払額は650万円であった。

- 基準期間における管理組合の課税売上高は850万円、特定期間の課税売上高は1,050万円であったが、特定期間の給与等支払額は1,020万円であった。

広告

広告

正解 4

問題難易度

肢19.0%

肢211.1%

肢312.5%

肢467.4%

肢211.1%

肢312.5%

肢467.4%

分野

科目:5 - 管理実務細目:2 - 税務・会計

解説

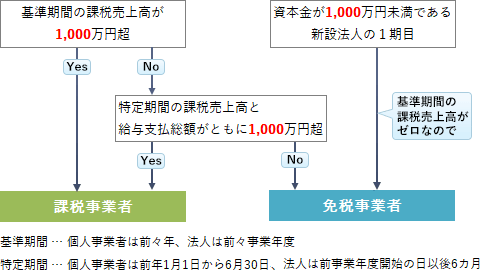

基準期間の課税売上高が1,000万円を超える事業者は、消費税の課税事業者となります。ただし、基準期間の課税売上高が1,000万円以下であっても、特定期間の課税売上高及び給与等支払額がともに1,000万円を超える場合には、課税事業者となります。以上の課税事業者・免税事業者の判定をチャート化したものが下図です。

- 誤り。基準期間の課税売上高は「820万円+120万円=940万円」です。また特定期間については、課税売上高は「750万円+60万円=810万円」、給与等支払額は1,025万円です。

基準期間の課税売上高は1,000万円以下であり、特定期間の課税売上高も1,000万円以下のため、原則として免税事業者となります。 - 誤り。課税売上高は、基準期間・特定期間ともに第三者からの駐車場使用料収入28万円のみです。基準期間の課税売上高は1,000万円以下であり、特定期間の課税売上高も1,000万円以下のため、原則として免税事業者となります。

- 誤り。基準期間の課税売上高は1,000万円以下であり、特定期間についても給与等支払額が1,000万円以下のため、原則として免税事業者となります。

- [正しい]。基準期間の課税売上高は1,000万円以下ですが、特定期間における課税売上高・給与等支払額がともに1,000万円を超えるため、必ず課税事業者となります。

広告

広告