管理業務主任者試験 平成27年試験 問14

問14

管理組合における以下の取引に関して、令和8年3月分の仕訳として最も適切なものは次のうちどれか。ただし、この管理組合の会計年度は、毎年4月1日から翌年3月31日までとし、期中の取引において、企業会計原則に基づき厳格な発生主義によって経理しているものとする。

(取引)

令和8年2月に、増圧直結給水ポンプ設置工事を工事業者Aに依頼し、同年3月末をもって工事が完了した。なお、工事代金は4,000,000円であり、同年2月に代金の一部800,000円を普通預金から支払い、残額については、同年4月末日に振込により支払うことになっている。

また、同年4月に実施する予定の外壁塗装補修工事に関し、工事費用総額3,000,000円の一部1,000,000円を同年3月31日に工事業者Bに対し普通預金から支払った。

(取引)

令和8年2月に、増圧直結給水ポンプ設置工事を工事業者Aに依頼し、同年3月末をもって工事が完了した。なお、工事代金は4,000,000円であり、同年2月に代金の一部800,000円を普通預金から支払い、残額については、同年4月末日に振込により支払うことになっている。

また、同年4月に実施する予定の外壁塗装補修工事に関し、工事費用総額3,000,000円の一部1,000,000円を同年3月31日に工事業者Bに対し普通預金から支払った。

広告

広告

正解 4

問題難易度

肢12.1%

肢216.7%

肢35.6%

肢475.6%

肢216.7%

肢35.6%

肢475.6%

分野

科目:5 - 管理実務細目:2 - 税務・会計

解説

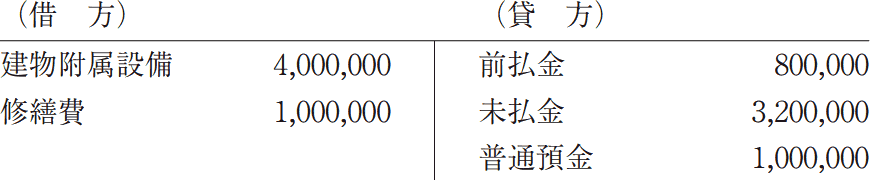

〔ポンプ設置工事について〕工事は3月中に完了しており、その時点で費用は発生しています。このため、3月に建物附属設備(資産)として計上します。2月に80万円を先払いしているため、3月度の仕訳ではこの前払金を消し込むとともに、残金を未払金として負債に計上します。

| 借方 | 貸方 |

|---|---|

建物附属設備400万円 | 前払金 未払金80万円 320万円 |

工事は4月に実施予定で、まだ役務提供が完了していません。費用は発生していませんが、3月中に100万円を先払いしているため、その額を前払金(資産)として計上します。

| 借方 | 貸方 |

|---|---|

前払金100万円 | 普通預金100万円 |

| 借方 | 貸方 |

|---|---|

建物付属設備 前払金400万円 100万円 | 前払金 未払金 普通預金80万円 320万円 100万円 |

広告

広告