支払保険料

前払保険料6万円

66万円

管理業務主任者試験 令和6年試験 問11

問11

甲管理組合における以下の活動に関し、令和8年3月分の仕訳として、最も適切なものはどれか。ただし、会計処理は毎月次において発生主義の原則によって処理されているものとする。なお、積立保険料は、満期返戻金付きとする。

(甲管理組合の会計年度:毎年4月1日から翌年3月31日まで)

活動

甲管理組合は、保険期間を5年、保険料支払方法を年払いとする「修繕積立保険」に加入しており、令和8年3月1日に令和8年3月1日から令和9年2月末までの期間1年分の保険料1,440,000円を普通預金口座から支払った。なお、当該保険料の明細は、以下のとおりである。

(甲管理組合の会計年度:毎年4月1日から翌年3月31日まで)

活動

甲管理組合は、保険期間を5年、保険料支払方法を年払いとする「修繕積立保険」に加入しており、令和8年3月1日に令和8年3月1日から令和9年2月末までの期間1年分の保険料1,440,000円を普通預金口座から支払った。なお、当該保険料の明細は、以下のとおりである。

- 危険保険料 720,000円

- 積立保険料 720,000円

広告

広告

正解 4

問題難易度

肢11.4%

肢23.3%

肢319.5%

肢475.8%

肢23.3%

肢319.5%

肢475.8%

分野

科目:5 - 管理実務細目:2 - 税務・会計

解説

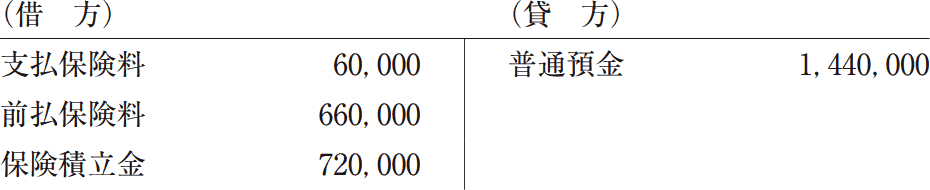

本問のように損害保険の保険料を支払った場合、危険保険料部分(掛捨部分)は支払保険料として費用計上し、積立保険料部分は保険料積立金として資産計上します。〔①について〕

当年3月~翌年2月まで1年分の危険保険料を支払っていますが、このうち3月に計上すべき費用は3月分だけです。残りは将来発生する費用の先払いに当たるため、前払費用として処理します。したがって、72万円のうち1か月分の「72万円÷12=6万円」は支払保険料、残りの「72万円-6万円=66万円」は前払保険料となります。

| 借方 | 貸方 |

|---|---|

普通預金72万円 |

全額を保険料積立金として資産計上します。

| 借方 | 貸方 |

|---|---|

保険料積立金72万円 | 普通預金72万円 |

| 借方 | 貸方 |

|---|---|

支払保険料 前払保険料 保険料積立金6万円 66万円 72万円 | 普通預金144万円 |

広告

広告